���գ����ӽ�(603589.SH)����1.32%���ձ�32.30Ԫ�����ڱ����Ĺɼ۵õ�����������6��26�գ����ӽѴ��������67.77Ԫ���������ͼ�10��30�յ�30.80Ԫ�Ƚϣ��ĸ���ʱ������ӽ���ֵ�������221.82��Ԫ��

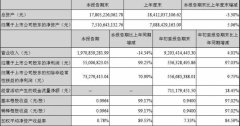

ǰ�����ȿ��ӽ�ʵ��Ӫҵ����Ϊ32.07��Ԫ��ͬ������18.13%��ʵ�ֹ�ĸ������Ϊ11.41��Ԫ��ͬ������26.68%���۷Ǻ��ĸ������Ϊ11.06��Ԫ��ͬ������26.28%��

2018�������������ĩ�����ӽѾ�Ӫ��������ֽ���������ԼΪ3.98��Ԫ��ͬ�Ƚ�����50%���ϡ�

����ͳ����ʾ���������ڿ��ӽѴ�ɶ��������ֳ�2000�������ĵ�һ��ɶ�GSCP Bouquet Holdings SRL����ʢΪͶ�ʿ��ӽ������Ĺ�˾�������������ʽ���֣��ڿ��ӽ������ۼƻ���46.87��Ԫ��

�������ڣ��н�˾������֤ȯ��̫ƽ����֤ȯ�����Ž�Ͷ֤ȯ����̩֤ȯ������ȯ�̷�����ƪ�б���������ӽѲ�ͬ��Ŀ��ۡ����У��н�˾������ƪ�б��������б��ߺ�85ԪĿ��۳�����ӽѣ����ӽ�������������Ŀ����µ���65.7Ԫ��

5��28�գ��н�˾������Ϊ��һ����Ʒ�����������ijɳ�DZ���㹻���б�������ʦΪ��ͥ־���б��ƣ����ڣ��н�˾�Կ��ӽ��ܲ��Ͱ��ձ����г���������ȵ��У����������������������߳��к������г�ǿ�����𣬿��ӽ���90~400Ԫȫ��Ʒ�������������ķ�չDZ����Ȼ���г������ϵ�2018/19��Ӫ��1.7%/4.5%��45.5/56.9��Ԫ���ϵ�ӯ��2.2%/5.7%��15.3/19.9��Ԫ���ϵ�Ŀ���13.3%��85Ԫ��60%���Թ�ֵ�������ҿ��ü�����쾺��������Ӧ2018/19��33/26XP/E����ǰ�ɼ�35%���ǿռ䣬��Ӧ2018/19��25/19XP/E��ά���Ƽ���

8��16�գ��н�˾������Ϊ��Ӫ���������������������ͷ���Ƴ����ͷš����б�������ʦΪ��ͥ־���б��ƣ����ӽѹ���1H18ҵ����Ӫ��21.6��Ԫ��ͬ��21.1%����ĸ������7.3��Ԫ��ͬ��39.5%����Ӧÿ��ӯ��1.22Ԫ��ҵ��������Ԥ�ڣ��������г�Ԥ�ڡ�������Ӫ��/ӯ�����ٴﵽ27.5%/43.2%����һ���Ⱦ���һ�����١��ϰ���θ߶˼�λ��������Ԥ�ƽӽ�50%�����ӽѵ�ǰ�ɼ۶�Ӧ18/19��19.7/15xP/E��ά���Ƽ�������ʮ������Ŀ���85Ԫ����Ӧ18/19��33/25xP/E���Աȵ�ǰ�ɼ���69%�ռ䡣

10��30�գ��н�˾������Ϊ���������������²�Ʒ�����ƽ��ƶ���˾�����Ƚ����������б�������ʦΪ���Ŀ����б��ƣ����ӽѵ�������ҵ����������г�Ԥ�ڣ���Ҫ�������ȵ���Ӱ�죬ͬʱ��������������������ܵ�Ӱ�졣���������µ��������ӽ�18/19��EPSԤ���2.56/3.37Ԫ�µ�6.9%/13.2%��2.39/2.92Ԫ����ǰ�ɼ۶�Ӧ18/19��14.3/11.7xP/E��ά���Ƽ�������������ӯ��Ԥ���ֵ�µ�����Ŀ��۴�85Ԫ�µ�22.7%��65.7Ԫ����Ӧ18/19��27.5/22.5xP/E���Աȵ�ǰ�ɼ���92%�ռ䡣

����֤ȯҲ������ƪ�б�������ӽѣ�������ƪ�б��ֱ������ӽ�69.38Ԫ��69.44ԪĿ��ۣ����ӽ�������������Ŀ����µ���43Ԫ��

5��21�գ�����֤ȯ������Ϊ���վ���ͷ������������������ڡ����б�������ʦΪ�����б��ƣ����������������ӽѲ�Ʒ�ṹ�Ż�����ҵ������ٳɳ��ڣ������������㣻����������֮��Ч�������ȣ��ط�����ǿ��Ԥ�ƿ��ӽ�2018-19���ÿ������ֱ�Ϊ2.48Ԫ��3.10Ԫ��Ŀ����൱��2018��28������ӯ�ʡ�ά������-AͶ��������6����Ŀ���69.38Ԫ��

8��16�գ�����֤ȯ������Ϊ���������ټ��٣�ʡ�������㡷���б�������ʦΪ�����б��ƣ����ӽ���¶2018���걨���ṹ�����������ߵ��Ʒ�������Ӫ��������Ԥ�ƿ��ӽ�2018-19���ÿ������ֱ�Ϊ2.48Ԫ��3.10Ԫ��Ŀ����൱��2018��28������ӯ�ʡ�ά������-AͶ��������6����Ŀ���69.44Ԫ��

10��30�գ�����֤ȯ������Ϊ�����ٷŻ������Իع顷���б�������ʦΪ�����б��ƣ����ӽ��������ٷŻ����ԣ�ʡ���������ٿ���ʡ�ڣ���Q3ʡ�����루ռ��82.0%������Ϊ7.2%��ʡ�����루ռ��18.0%������Ϊ13.3%�����Ⱦ����Խ��١��Ե������ӽ�2018-19���ÿ������ֱ�Ϊ2.32Ԫ��2.68Ԫ��Ŀ����൱��2019��16������ӯ�ʡ�ά������-AͶ��������6����Ŀ���43Ԫ��

̫ƽ��������ǰ������ӽ�61ԪĿ��ۣ����ӽ�������������Ŀ����µ���45Ԫ��

8��15�գ�̫ƽ����Ϊ��������ҵ�����٣�ʡ�ⷢ�����Գ�Ч�����б�������ʦΪ�Ƹ������б��ƣ����ӽ���Ϊ����ʡ��100-300��λ�İ���ͷ֮һ��������������ʡ��������������Ʒ�ṹ��������������������ά�ֽϿ�������Ԥ����ӽ�2018/19/20��EPS�ֱ�Ϊ2.46/2.95/3.48Ԫ����ӦPE�ֱ�Ϊ20.5/17.1/14.5������19��34����ֵ������2018��25����ֵ��Ŀ���61Ԫ��ά������������

10��29�գ�̫ƽ����Ϊ��������ҵ�����ٷŻ���ë�������Ȳ����������б�������ʦΪ�Ƹ������б��ƣ����ӽѷ���2018����������1-9�£����ӽ�ʵ��Ӫ��32.07�ڣ�ͬ������18.13%����ĸ������11.41�ڣ�ͬ������26.68%���۷Ǻ��ĸ������11.06�ڣ�ͬ������26.28%��EPS1.90Ԫ/�ɣ�ͬ������26.67%��Ԥ����ӽ�2018/19/20��EPS�ֱ�Ϊ2.27/2.63/3.11Ԫ����ӦPE�ֱ�Ϊ15.1/13.0/11.0������2018��20����ֵ���µ�Ŀ�����45Ԫ��ά������������

����֤ȯ������ǰ������ӽ�Ŀ���57.73Ԫ�����ӽ�������������Ŀ����µ���53.82Ԫ��

8��15�գ�����֤ȯ������Ϊ���ߵ��Ʒ���ҵ���������ṹ����ӯ���������������б�������ʦΪФ濡��б��ƣ����ǵ��ϰ�����ӽѶԺ��IJ�Ʒ������ۣ��ߵ��Ʒ���������������������ڼ�������½����������ӽ�2018-2020��ÿ������ֱ�Ϊ2.51Ԫ��3.18Ԫ��3.59Ԫ��ԭ18��-20��Ԥ��Ϊ2.51Ԫ��3.14Ԫ��3.37Ԫ����ѡ��A�ɰ���ҵ�����й�˾��Ϊ�ο���Ŀǰ�ɱȹ�˾2018��ƽ����ֵˮƽΪ23��PE����ӦĿ���57.73Ԫ��ά������������

10��30�գ�����֤ȯ������Ϊ�����������ٻ��ȷŻ����ڴ�δ�����������������б�������ʦΪФ濡��б��ƣ����ǵ�Q3���ӽѰ��������ٷŻ������۷������������µ���Ʒ��������Ԥ�⣬�ϵ����۷�����Ԥ�⡣С���������ӽ�18-20��EPSԤ��ֱ�Ϊ2.34��2.83��3.21Ԫ��ԭ18-20��Ԥ��Ϊ2.51��3.18��3.59Ԫ����ά�ֿ��ӽ�18��23��PE����ӦĿ���53.82Ԫ��ά������������

(���α༭��admin)