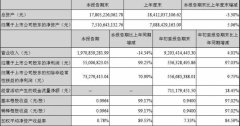

���������������������ά����λ�����������ٷŻ���

1��18Q3�ư������ͬ������14.6%��������ͬ������12%������λ�������뾻�������پ����ԷŻ�����(���Ͷ˾���)�������ٷŻ����ȴ����������١����ٷŻ������۾���Ӱ������������Լ������������ڱ��Ͳ��ۻ���һ��������档

2��18Q3�߶���θ߶��������پ����Ի��䣬�߶˾����������ļ۸��״����������ף�Ԥ��ȫ��߶˾���������10%����;�θ߶���֮����ά�ָ��������ٷŻ����ھ����ˮ��������Ե(15.010, -0.01, -0.07%)��Ե�������پ����ԷŻ������־��������ȿػ���һ��������������棬�������ȶ��۸�������Ȼ�������ԡ�

3��18Q3�߶˾ƾ������»�����������Һ(50.690, 0.19, 0.38%)˰������;�ж˾ƾ������»����������Ӿ��������������;�θ߶˾�����������������ۺ������ͷš�

4��18Q3����˰����Ӱ�������������Һ����ӡ�����Ե���ڼ�˰�۸�ĵ�����˰���������ԡ�

5�������ն˶������ٷŻ��������ʽ�ѹ���Ӵ����̴����Ը�½���18��������ĩ���־���Ԥ�տ���½���

6��18Q3���־���Ӫ���ֽ���������ָ��������Ҷ�������������Ʒ���ṩ�����յ����ֽ��������������������٣�����Ԥ�տ��½���Ʊ��ʹ�����ӡ���ҵ����ԭ�ϡ�֧��˰�ѵȵ����ֽ�֧�����ӡ�

���忴���ư����Ȼ���ٵ����ȷŻ�������Ȼ����λ�����������������Ѱ����Ⱦ�����Լ�ֵ�����ڽ����ļ����Ը��ٹ۲��ն������ͼ۸����Ϊ����Ŀǰę́������1650-1750Ԫ���䣬����Һ815-820Ԫ������1573��730Ԫ���ҡ��ƹ����ܵļ����ѷ�ӳ�˱���Ԥ�ڣ�Ŀǰ�ư�鶯̬PEˮƽΪ20x������2009������ľ�ֵˮƽ24.75x�����PEˮƽ(�Ա���֤��ָ)Ϊ1.74x���Ը���2009������ľ�ֵˮƽ1.64x��������������ҵ�Լ���ͷ�ļ�ֵ��Ȼͻ��������ҵ��ѹʽ�����ı����£�����Ʒ��������������ǿ���Լ���ǰ���ֵ�������ͷ��˾��

�����Ƽ�������ę́(570.340, 3.94, 0.70%)�������Ͻ�(39.060, 0.14,0.36%)����ӹɷ�(95.100, -0.32, -0.34%)������Һ��˳��ũҵ(34.480,-0.47, -1.34%)��ɽ���ھ�(33.550, 0.06, 0.18%)

�оƻ���

(���α༭��admin)