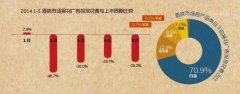

但从基本面来看,白酒行业的深度调整仍在继

事实上,由于二季度为白酒传统消费淡季,白酒整体仍处于筑底过程中,尽管有酒企祭出包括降价、转型等在内的多种手段,但白酒终端动销起色不大,酒企整体经营压力也未见明显缓解,业界预计白酒企业整体半年度业绩仍处于低谷,不必对半年报抱有预期。

三季度部分迎改善

7月仍为消费淡季,目前茅台一批价880元左右、五粮液一批价600元左右。平安证券分析师指出,茅台、五粮液已率先完成价格重新定位,且成为各自子市场的王者,预计中报将是企业报表预期下调的重要时点,届时应可择机增持。

该观点也代表了业界的普遍看法,尽管行业调整仍在继续,但伴随行业底部的逐渐确认,同时随着三季度中秋旺季的逐渐来临,经销商备货等因素有望推动白酒终端动销的改善,也可能推高一批价,白酒板块也有望在三季度获取超额收益。

国金证券陈钢认为,经过经销商一年以来的清库存,目前主要白酒库存已经处于历史低点,这一方面反映出经销商对后市较为谨慎,再者反映名酒在降价之后在民间消费有较大的群众基础。同时,与此前政务消费很大程度上熨平季节性波动不同,民间消费的发力也使得白酒销售表现出极强的季节性,平常消费较少但遇节假日将大幅提升购买量,即将到来的中秋节将呈现出这种特征。

陈钢表示,即使二季度报表仍未好转,但由于民间消费开始发力,将使得报表改善成为必然,结合白酒行业基本面以及估值,可以判断白酒股票底部已经确定。

同时,包括贵州茅台、五粮液在内的多个酒企也在近期继续“放下身段”,积极尝试包括降价、扩招专卖店等多种拓展大众消费渠道的方式,使得各方对于未来终端市场放量的预期进一步放大,这也利于酒企未来业绩的进一步改善。

中证网

(责任编辑:admin)