产品线的单一与水井坊原控股方全兴改制和选择外资合作伙伴有直接的关系。兴盛于90年末的全兴酒业以冠名“全兴足球队”名噪一时,这款中低端酒曾与五粮液、泸州老窖、沱牌、剑南春、郎酒一并称为川酒“六朵金花”。

此后的故事尽人皆知。陷入困境的全兴在2000年主推走高端路线的水井坊,并在2007年迎来帝亚吉欧。后者以收购全兴集团(后改名水井坊集团)43%的股权正式入主,随后通过一系列股权运作于2013年7月23日完全掌握水井坊集团100%股权,并间接控股水井坊上市公司39.71的股权,成为水井坊品牌的实际控制方。

在一系列令人眼花缭乱的股权变动期间,原全兴系元老涉嫌借股权变动实现高位套现并与外资方出现人事分歧的消息也在坊间流传,但上述消息并没有获得水井坊方面的官方证实。期间,公司因雪藏“四方协议”涉嫌信息披露违规遭证监会调查。

晋育锋曾是老全兴的经销商,在他看来,从2002年通过MBO(Man-agement Buy Out,管理层收购)的方式走上改制之路时,全兴及其后来的水井坊就选择了“人为的与全兴割裂”的路线。特别是在引进帝亚吉欧后,定位越来越高端甚至是要打造国际一流白酒品牌的水井坊,自然难以接受一个定位中低端的品种。

对此,原全兴掌门人杨肇基在当年接受经济观察报采访时亦承认,“水井坊完全是跳出了原有的企业品牌,品牌定位的选择是高档白酒”。

2000年,凭借“中国白酒第一坊”的酿酒古迹,水井坊横空出世,并打出了“中国白酒第一坊”的旗号。这个诞生于高端平台的品牌在价格上一度高于茅台、五粮液等知名品牌。

遗憾的是,十多年后,当年与水井坊旗鼓相当的茅台、五粮液等已经实现过百亿的销售,而水井坊仍然只有几亿的销售额。截至2013年,五粮液营收247亿元、贵州茅台收入309.2亿元,而水井坊仅仅为4.86亿元。

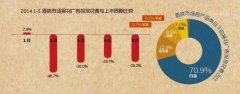

2012年,水井坊中高端产品占营业总收入的96%,低端产品4%;中高端产品中,水井坊-井台的销量为2000吨,天号陈只有300吨左右,典藏和菁翠销量较小。

此外,水井坊坚持的省级总代模式和其外资背景,在过去十多年特别是05年之后的“黄金十年中”,严重影响了其对高端市场特别是政府公务市场的开拓。

四川1919董事长杨陵江分析指出,省级总代模式下,水井坊面对一级经销商,销售市场的下沉力度有限,大量的二级、三级甚至更细的经销商与公司的联系并不紧密,这样的销售模式实际上是非常脆弱的。“在过去十多年,水井坊因此错失了很多发展机会”。

在今年的股东大会上,大米首次确认,“四川、北京、武汉和广州四个地区的总代主动退出,公司被动选择了直营模式”。大米坦诚,“其实我是希望有个总代的”。

在外资背景对公务市场的开拓方面,知名白酒营销专家肖竹青告诉经济观察报,“白酒公务消费方面在过去十年有一定灰色的成分,外资背景的企业显然无法适应这种潜规则式的消费方式”。

在大米执掌总经理的当年6月21日,长城证券发布研发报告指出,“外资背景不利于开拓国内高端白酒销售渠道”。

当然,不断的股权变动和人事动荡也是水井坊不得不面对的一个“麻烦”,但随着帝亚吉欧百分百掌控水井坊集团和黄建勇的离职,全兴系的退出使这个历史麻烦不复存在。

针对黄建勇离职可能带来的影响,大米表示,“黄建勇的卸任不会影响水井坊既定的经营策略,自己将和公司管理层继续带领水井坊往前走”。

而对于频繁的人事变动,水井坊在回复经济观察报时强调,公司实行的是“董事会领导下的总经理负责制,任何的人事变动都不会影响水井坊的既定战略和发展目标”;大股东帝亚吉欧方面亦向经济观察报强调,公司将继续为水井坊“输送和培养专业的管理人才”。但对于人事变动的原因和对公司可能产生的影响,帝亚吉欧未予评论。

对于执掌水井坊刚刚一年多的大米来说,让他为这些“历史问题”买单显然有失公平,但作为新掌门人,“熨平因历史原因造成的伤痕,想办法解决遗留的包袱,并在此基础上找到可持续的发展道路”是他必须要完成的任务。

经济观察报

(责任编辑:admin)