昨日,今世缘(603369.SH)突然在上交所发布《今世缘与行业相关的定期经营数据更正公告》,引发投资者围观。

公告显示,今世缘于2017年7月31日披露了《与行业相关的定期经营数据公告》,因工作人员疏忽,将分产品营业收入情况填写错误,现予以更正。

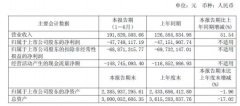

五谷君注意到,2017年上半年,今世缘特A+类、特A类、A类、B类、C类、D类和其他营业收入分别约为7.68亿、6.53亿、1.62亿、1亿、9857万、595万和521万元。

但今世缘却在7月31日公告中,将上述数据错打成了4.21亿、4.35亿、1.14亿、7608万、7977万、511万和208万元。

也就是说,今世缘工作人员将7个销售指标全部打错了,而且错的一点逻辑都没有,业界人士直言:“这个疏忽犯得太低级了!”。

为此,今世缘方面也在公告中指出:“由此给投资者造成的不便表示歉意。”

据悉,今世缘白酒类产品按照价位带划分产品档次,特A+类为出厂指导价300元(含税,下同)以上的产品,特A类为100―300元价位带产品,A类为50―100元价位带产品,B类为20―50元价位带产品,C类为10―20元价位带产品,D类为剩余白酒产品。

2017年上半年,今世缘实现营业收入约为18亿元,同比增长17%;归属于上市公司股东的净利润约为6.49亿元,和2016年上半年5.31亿元相比,增幅在22%左右。

何故?

今世缘方面在公告中表示,公司营业收入同比增长,主要系本期销售特A类、特A+类产品增长所致。

在今世缘之前,水井坊、金徽酒也对外公开了2017年半年度业绩答卷,从产品结构来看,酒企都在积极发展中高档产品。

为何?

一位酒业人士告诉五谷君,现在白酒行业依旧产能过剩,产销量并不如人意,因而,在销量萎靡的情况下,酒类上市公司为了冲业绩,就只能在价格上做文章,所以酒企频繁提价也就在情理之中了。

“然而,除了飞天茅台涨价源自市场行为,其他酒企则是主动推动产品价格上调。”

经过多年的发展,目前中国白酒行业已进入中低速发展的成熟期。当前,白酒行业的特点:一是产能过剩,供大于求;二是发展速度从高速增长转入中低速增长;三是行业进入深度分化期。

日前,五粮液集团有限公司党委书记、董事长李曙光也指出,我国白酒行业的产能过剩是一个主要矛盾,产业的整合和集中将成为白酒行业一大趋势,五粮液集团将通过加大力度开展行业内并购重组,来实现战略性规划。

实际上,从目前来看,除了贵州茅台之外,大部分酒类上市公司都龟缩在一个区域,市场份额有限。

以今世缘为例,江苏市场是目前今世缘白酒产品最重要的市场, 2017年上半年在江苏市场实现的主营业务收入占其主营业务收入的94.86%。

为此,今世缘方面提醒投资者,如果江苏市场对白酒的需求量下降或公司在江苏白酒市场份额下降,且公司不能有效拓展其他市场,将对公司的生产经营活动产生不利影响。

正因如此,为了继续维持收入、利润增长,白酒企业都只能在价格上“动心思”,向中高档产品看齐,但价格策略终有失灵的一天。

正如中国食品产业分析师朱丹蓬向五谷君所言,中高档白酒是一个趋势、红利,但不代表所有酒企都有能力、有条件去做,否则,当基础销量消失、中高档销量又上不去之时,酒企就很危险了;因而,各家酒企在进行产品结构调整的时候,还要进行精准定位,不可盲目跟风。

实际上,早就有酒企提前践行李曙光的“行业内并购重组策略”了!

继洋河股份收购双沟之后,2016年4月,古井贡酒(000596.SZ)和武汉天龙黄鹤楼酒业有限公司(下称“黄鹤楼酒业”)股权收购协议在黄鹤楼酒业的娘家――湖北省咸宁分厂正式签署,古井贡酒收购黄鹤楼酒业51%股权,收购金额为8.16亿元。

业界如何看待?

就区域市场角度分析,安徽酒业市场已经趋于饱和,河南市场有宋河、仰韶等强力地方诸侯“割据”,江苏市场一直由洋河和今世缘两家酒业“雄霸”,数来算去,华中首选区域就剩下湖北了。

如果古井贡酒想进入湖北,由于酒水市场的排外性,慢慢渗透见效缓慢,只有收购当地企业这一条捷径了。

在湖北市场,黄鹤楼酒业尽管比不上稻花香、白云边和枝江这三雄,但毕竟历史品牌和口碑较好,而且体量不大,收购比较容易。

效果如何?

2016年,古井贡酒营业收入顺利突破60亿元,同比增幅约为15%;归属于上市公司股东的净利润接近8.3亿元,同比增长16%左右。

投资者不禁要问,并购重组将会成为白酒行业的主旋律?

正一堂营销咨询机构董事长杨光表示,酒业品牌集中化是个趋势,将来全国性品牌会有7个,而区域性白酒品牌,恐怕只有前两名才能生存,古井贡酒收购黄鹤楼酒业,算是洋河收购双沟之后的第二次白酒并购,这会对白酒行业产生深远影响。

财经啸侃 中酒互联